陸資認定及投資型態

因兩岸政治敏感問題,大陸人士或法人要在台灣取得企業經營許可及陸資企業後續的管理,均較其他外資進入台灣要困難並嚴格得多。台灣針對陸資企業或個人來台經營商業設下許多規範及限制,除熟悉相關法規之代理人外,很多案件稍不留意,無就法順利通過審查,不僅浪費時間及成本,企業之商機亦稍縱即逝。

§ 陸資認定

符合下列之投資者,均視為陸資:

在大陸地區的人民、法人團體或其他機構。

大陸地區人民、法人團體或其他機構經由第三地區公司來台投資者。

大陸地區人民、法人團體或其他機構對來台投資之第三地區公司具有控制能力。

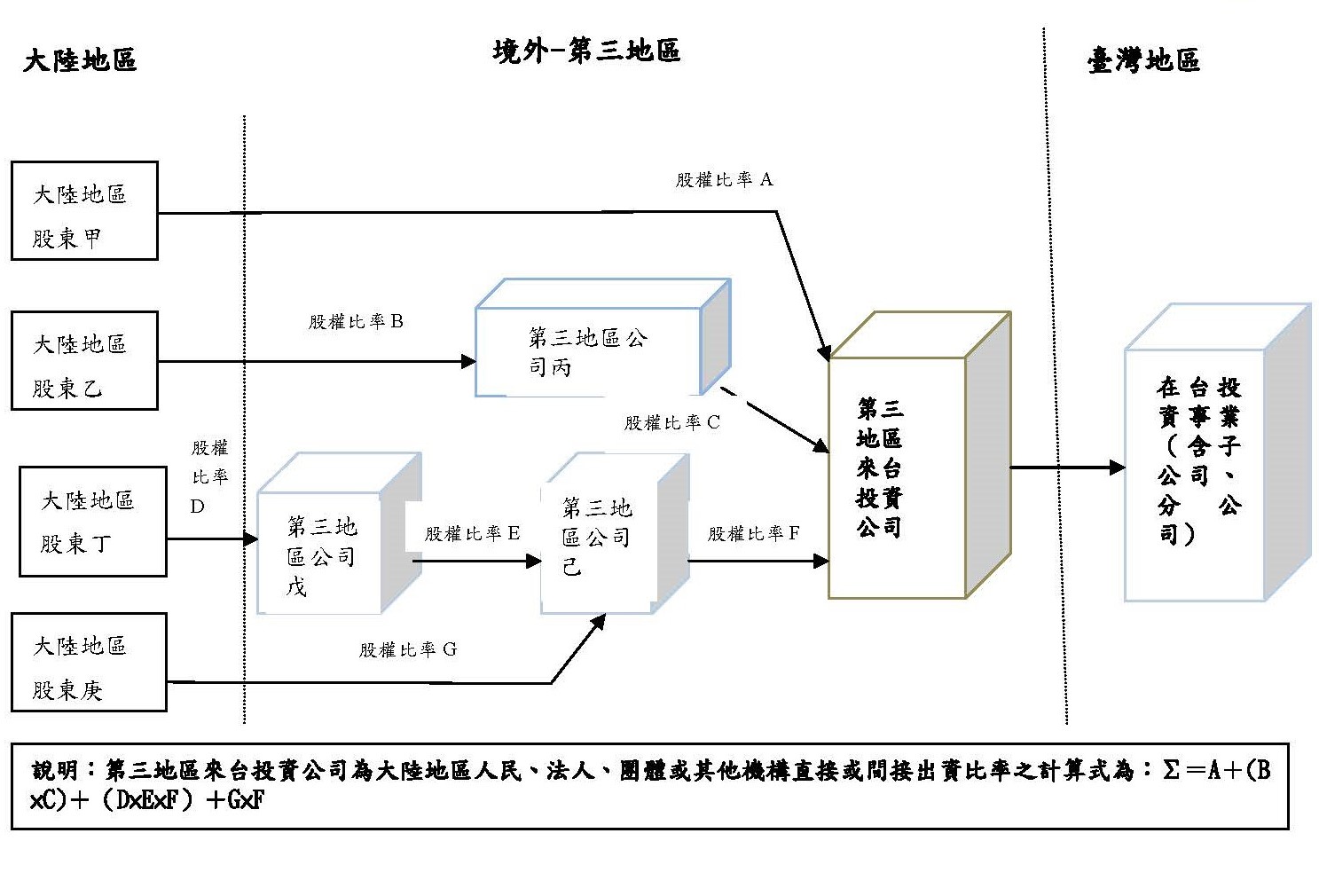

大陸地區人民、法人團體或其他機構對來台投資之第三地區公司直接及間接出資比率逾30%。(註)

註:第三地區公司直接及間接出資比率逾30%計算

§ 陸資投資限制

陸資並不是在台灣所有的營業活動都可以經營,目前台灣政府開放陸商可以經營之項目,大概不會影響台灣的國安及社會期許為主。由於開放經營項目定期會調整,陸資在來台投資前最好先確認經營業行業別在台灣是經許可的,以免投入了許多資源,卻徒勞無功。

§ 陸資投資型態選擇

陸資投資型態比較

| 項目 |

分公司 |

有限公司/

股份有限公司 |

獨資及合夥

(商號) |

| 股東人數 |

在大陸或海外設有公司 |

有限公司—1人以上股東

股份有限公司—2 人以上自然人股東或1 人以上政府、法人股東 |

1人為獨資,2人以上為合夥 |

| 人員需求 |

代表人、經理人(可兼任) |

有限公司—董事1-3人

股份有限公司—董事3人以上、監察人1人以上 |

1人以上 |

| 法人資格 |

無 |

有 |

無 |

| 法律責任 |

由總公司承擔 |

以出資額或股份為限 |

無限 |

| 資本額 |

無最低需求 |

無最低需求 |

無最低需求,但超過新台幣25萬元需經會計師簽證 |

| 所得稅 |

公司為獨立個體,稅務獨立,每年5月申報,稅率為17% |

同左 |

商號每年所得稅併在台居留個人綜合所得稅申報,每年5月申報,稅率為累進,最高可達45% |

| 營業稅 |

一般加值型營業人為5%

特種飲食業為15%或25% |

同左 |

同左 |

| 未分配盈餘加徵稅額 |

無 |

10% |

無 |

| 股利分配稅額 |

無 |

20% |

20% |

| 員工薪資 |

核實認定 |

核實認定 |

財政部對獨資及合夥事業之員工訂有給付薪資的最高標準,支付員工薪資超過該標準的部分不得認列為費用 |

| 借款利息 |

公司向股東借款所支付的利息在不超過財政部規定的利率標準內可以核實認定。 |

同左 |

向獨資資本主及合夥組織之合夥人,所借貸之款項均應以資本主往來論,不得列支利息;另向非金融業借款所支付的利息在不超過財政部規定的利率標準內可以核實認定。 |

| 投資收益免稅 |

公司組織之營利事業投資於國內其他營利事業,所獲配之股利淨額或盈餘淨額,不計入所得額課稅,其可扣抵稅額,應依第66條之3規定,計入其股東可扣抵稅額帳戶餘額。 |

同左 |

不得享受 |

| 盈虧互抵 |

公司符合所得稅法第39條但書規定要件者,得將其經稽徵機關核定之前10年虧損,自本年純益額中扣除,減輕有盈餘年度之稅負。 |

同左 |

若納稅義務人及其配偶經營2個以上之營利事業,均係使用藍色申報書或委託會計師查核簽證,其中如有虧損,得依所得稅法第16條規定,將核定之虧損就核定之營利所得中減除,以其餘額為計算個人綜合所得總額項目。 |

| 停留簽證 |

投資20萬美元以上,2人

投資金額每增加五十萬美元,得申請增加一人,最多不得超過七人。 |

同左 |

同左 |

§ 辦事處

陸商若暫時無需在台經營企業,可成立辦事處先調查研究台灣之市場,待時機成熟後再投入經營。辦事處因不涉及營業活動,因此成立之流程及時間也較成立公司簡單。陸商在台灣設立辦事處僅能進行合約簽署、報價、議價、處理事務、及獲取公司等工作,無法進行營業活動。下列為陸商在台成立辦事處之資格:

惟陸商在台成立辦事處者,於次年度起,需於每會計年度開始一個月前檢具辦事處年度工作計畫書及經費預算,並於每會計年度終了後二個月內檢具辦事處工作報告書及經費決算,報主管機關備查。因需檢附辦事處之相關資料備查,所以每年的書面工作仍不可少。

陸資投資程序

由於目前台灣法律規定大陸地區投資人在台灣地區無住所或營業所者,應委託律師或會計師代理辦理,因此尋找一位可靠且經驗豐富之代理人讓公司成立之工作順利進行,成為首要之務。以下便是陸資在台投資的相關程序。

§ 陸資在台成立公司流程

全部流程視經營項目與資料是否完備而定,通常約需至少3個月以上才能完成。

§ 陸資申請公司應備文件

申請公司名稱及所營事業預查—

選擇五個中文公司名稱

擬定經營項目

投資人身分證明文件

申請投資核准—

大陸地區人民來台投資申請書

投資人身分證明及中文譯本

投資申請代理人授權書正本及中文譯本

投資申請代理人身分證明影本

第三地區投資人之海外架構圖

背景及營運範疇說明書

其他申請事項應備文件(依投審會規定)

申請股份有限公司—

申請有限公司—

申請分公司—

申請書

其他機關核准函(依法應先經主管機關許可者,應檢附許可文件影本,無則免送)

經濟部投資審議委員會許可函

大陸地區公司登記主管機關核發之法人資格證明(須經公證並附繁體中文本)

公司章程(須經公證並附繁體中文本)

股東會或董事會決議設立在台分公司之議事錄(須經公證並附繁體中文本)

在台灣指定之訴訟及非訴訟代理人授權書(須經公證並附繁體中文本)

指派分公司經理人授權書(須經公證並附繁體中文本)

在台灣指定訴訟及非訴訟代表人身分證明文件

分公司經理人身分證明文件

分公司登記所在地之建物所有權人同意書影本及最近一期房屋稅單

在台灣營運資金之匯入匯款通知書、買匯水單影本、會計師查核報告書及其附件

大陸地區公司設立許可事項表

大陸地區公司分公司設立登記事項表

大陸地區公司設立許可事項表

委託書(委託會計師簽證之委託書)

登記費:按章程所定資本總額÷4,000+分公司設立登記費新台幣1,000=收費金額

申請辦事處—

申請書

其他機關核准函(依法應先經主管機關許可者,應檢附許可文件影本,無則免送)

辦事處工作計畫書

大陸地區公司登記主管機關核發之法人資格證明(須經公證並附繁體中文本)

公司章程(須經公證並附繁體中文本)

董事會決議設立之議事錄(須經公證並附繁體中文本)

在台灣指定之訴訟及非訴訟代理人授權書(須經公證並附繁體中文本)

在台灣指定訴訟及非訴訟代表人身分證明文件

辦事處登記所在地之建物所有權人同意書影本及最近一期房屋稅單

大陸地區公司許可及在台辦事處設立報備表

委託書(委託會計師之委託書)

登記費:新台幣1,000元

陸商在台稅賦

在台灣不論投資人是陸商、外商或台灣居民,對於台灣營利事業本身在台灣經營應該負擔的稅負並沒有差別,主要的稅負有如下:

§ 陸商在台灣之稅賦

陸商在台灣常見之稅賦

| 名稱 |

稅率 |

說明 |

| 營利事業所得稅 |

17% |

基本稅率是17%,但針對適用租稅減免或扣除其他免稅收入之企業而導致繳納稅負偏低之營利事業,另應依所得基本稅額條例(目前稅率為12%)計算申報繳納所得稅。 |

| 未分配盈餘 |

10% |

當年度的盈餘如果沒有在下一年度分配給股東,就要加徵10%的所得稅。 |

| 營業稅 |

加值型營業人:一般稅率是5%,外銷貨物是0%。

非加值型營業人:可分為金融業、特種飲食業及小規模營業人等,稅率介於1%~25%間。

|

加值型營業稅的概念類似大陸地區的增值稅,進項稅額通常可以用來扣抵銷項稅額。

非加值型營業稅的概念類似大陸地區的營業稅,是用銷售總額來計算應納稅額。

|

| 關稅 |

視進口商品而定 |

對進口貨物課徵的稅負;稅率和稅額要看貨品的種類而定。 |

| 貨物稅 |

視商品而定 |

對特定貨物在出廠或進口的時候所課徵的稅負,稅率和稅額要看貨品的種類而定。 |

| 印花稅 |

銀錢收據0.4%

承攬契約、不動產契約0.1%

動產契約每件4元

|

依據不同的交易,需貼上印花稅票 |

§ 陸籍人士在台灣之稅賦

陸籍人士一年內在台灣停留若超過183天,視為居住者,未超過183天視為非居住者。

陸籍人士在台灣常見之稅賦

| 名稱 |

居住者

(在台灣停留超過183天) |

非居住者

(在台灣停留未超過183天) |

| 個人綜合所得稅 |

5%~45%

(超過520,000元12%,超過1,170,000元20%,超過2,350,000元30%,超過4,400,000元40%,超過10,000,000元45%)

|

- |

| 股利所得 |

併個人綜合所得稅 |

20% |

| 薪資所得 |

併個人綜合所得稅 |

20% |

| 利息所得 |

併個人綜合所得稅 |

20% |

| 租金所得 |

併個人綜合所得稅 |

20% |

| 房屋稅 |

1.2%~3.6% |

1.2%~3.6% |

| 地價稅 |

0.2%~1% |

0.2%~1% |

| 房屋稅 |

1.2%~3.6% |

1.2%~3.6% |

| 房屋稅 |

1.2%~3.6% |

1.2%~3.6% |

| 證券交易稅 |

0.3% |

0.3% |

陸籍人員在台簽證

陸商在台公司尚未成立前,投資人若有意在台灣投資經營企業,一定需要先至台灣瞭解投資環境,目前台灣允許陸籍人員來台除自由行、跟團外,尚可藉由商務交流名義申請赴台考察,此項申請獲得的停留簽證較短,惟在公司成立後,可以以本身公司名義申請在台經營管理企業,始可獲得較長之停留簽證。

【下列僅提供法令參考,若需代辦或諮詢,請洽專業機構辦理。】

§ 投資前赴台商務考察

投資前赴台簽證之比較

| 赴台名義 |

申請人 |

大陸地區人民申請資格 |

目的 |

| 自由行 |

陸籍人士 |

大陸開放自由行城市之居民 |

旅遊 |

| 短期專業交流 |

政府機關(構)學校、財團法人、依法設立一年以上相關專業領域之社團法人、人民團體、寺廟、教會(堂) |

具備專業領域之大陸地區人民。 |

從事參觀、訪問、考察、領獎、參與研討會、會議、參觀展覽及參加展覽 |

| 短期商務活動交流 |

經核准設立有案之本國企業、僑外投資事業、外國公司在臺分公司、外國公司或大陸地區公司在臺辦事處、大陸地區公司在臺分公司、航空(運)公司在臺灣地區之代理人。 |

一、事業負責人或經理人。

二、事業專門性或技術性人員。

|

商務訪問、會議、考察、參加展覽、參觀展覽、海空運服務 |

§ 公司成立後赴台之簽證

投資經營管理

| 類別 |

申請人 |

大陸地區人民申請資格 |

人數 |

停留時間 |

| 甲類 |

陸資公司 |

公司負責人 |

投資金額二十萬美元以上者,得申請二人,投資金額每增加五十萬美元,得申請增加一人,最多不得超過七人。 |

依活動行程核定停留期間,最長不得逾一年。但經常性來臺,經主管機關認有必要者,得發給一年至三年逐次加簽或多次入出境許可證。 |

| 乙類 |

陸資公司 |

一、大陸地區人民、法人、團體、其他機構或其於國外地區或香港、澳門投資之公司,依法於臺灣地區投資之事業,符合下列資格者:

(一)設立未滿一年者,實收資本額或中華民國境內營業所用資金金額達新臺幣一千萬元以上。

(二)設立一年以上者,最近一年或前三年平均營業額達新臺幣一千萬元以上、平均進出口實績總額達三百萬美元以上或平均代理佣金達一百萬美元以上。

二、大陸地區人民、法人、團體、其他機構或其於國外地區或香港、澳門投資之公司,依法於臺灣地區設立之辦事處者。 |

一、經理人限一人。(適用投資設立之公司)

二、主管或專業技術人員:大陸地區人民應具碩士學位或具學士學位並有二年以上相關工作經驗,或具有專業技術持有證明文件,並具五年相關工作經驗者。其名額應符合以下之規定:

(一)已實行投資金額三十萬美元以上者,得申請一人,已實行投資金額每增加五十萬美元,得再申請增加一人,最多不得超過七人。

(二)大陸地區人民、法人、團體、其他機構或其於國外地區或香港、澳門投資之公司,依法於臺灣地區設立之辦事處者得申請一人。

(三)若經許可來臺投資之事業對經濟、就業市場及社會有貢獻者,經會商相關機關同意,其名額得不受前二項之限制。 |

§ 配偶及子女隨行及就學

配偶及子女隨行—

在臺陸資事業其陸籍負責人、董監事、經理人、主管或專業技術人員之配偶及子女可申請隨行來臺。符合申請許可進入臺灣地區停留期間1年(含)以上者,得申請其配偶及未成年子女隨行。

子女就學—

大陸地區人民來臺從事專業交流之投資經營管理且已實行投資者,其隨行之未成年子女,得依下列規定及應備文件申請入學:

申請就讀與其學歷相銜接之國民中、小學者,應向其在臺住所所在地學校之主管教育行政機關提出申請,由該主管教育行政機關分發至在臺住所學區或鄰近學區學校;其擬就讀私立學校者,應附學校同意入學證明。

申請就讀與其學歷相銜接之高級中等學校者,應向其擬就讀學校之主管教育行政機關提出申請,比照臺灣學生參加學校轉(入)學甄試,達錄取標準,經主管教育行政機關核定後,採增額方式錄取;其增加之名額,以各校各年級轉(入)學名額百分之一為限。

陸資在台取得不動產

由於不動產價格波動較容易影響人民的生活,為防止陸資大量在台灣購置不動產,使台灣居民的生活受到影響,因此台灣對陸資購置不動產的管制甚為嚴格。除了有陸資取得不動產有總體面積、數量之限制外,對於個別取得不動產的用途及其他相關限制,更讓想要在台灣置產的陸資怯步。

§ 陸資取得不動產比較

個人與陸商取得不動產比較

| 項目 |

個人 |

陸商 |

| 用途 |

限供住宅,不得出租 |

(1)業務人員居住之住宅。

(2)從事工商業務經營之廠房、營業處所或辦公場所。

(3)其他因業務需要之處所。 |

| 取得數量 |

限1戶 |

無 |

| 融資限制 |

擔保品之50% |

無 |

| 來台停留期限 |

每年總停留期間不得逾4個月 |

- |

| 限制轉讓期間 |

3年 |

無 |

我們可由上表瞭解陸商相對於個人取得不動產管制較少,但以法人購置不動產若未依照用途使用,可能遭撤銷不動產取得許可。

§ 陸資取得不動產流程

下列流程不含文書驗證,時間約需4個月。

亞洲會計師事務所版權所有©

亞洲會計師事務所版權所有©